一般的に、日本の医療支出は他の先進国と比べて低いと考えられている。しかしながら日本の公的医療費の支出額や医薬品に関する支出額はOECD平均値よりも高く、また、医療支出全体の83%が公的支出であることから、医療支出は日本の医療制度全体の持続可能性を考える上で特に重要なテーマである1。

医療支出

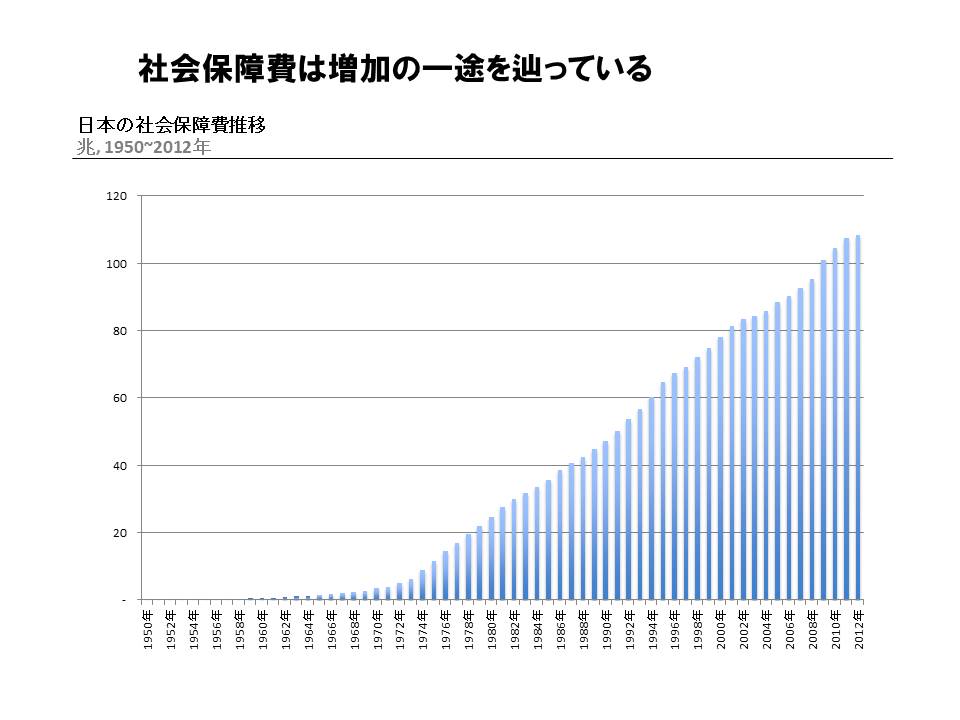

資料:社会保障費用統計, 2012

総医療費

近年、日本のGDPに対する総保険医療支出(国民医療費、および保険適用外のサービス含むすべての医療サービスに対する支出)の割合は増加傾向にある。2008年から2013年にかけて、医療支出の対GDP比は8.5%から10.2%へと増加し、OECD平均の8.9%(2013年)をはるかに上回る数字となっている2。また、2014年の日本の医療支出は対GDP比10.2%と推計されている。OECDの試算によれば日本の医療支出は今後徐々に抑えられていく見込みであるが、同時に、日本はOECD加盟国の中で2009年以降も対GDP比医療支出が増加している数少ない国のうちの一つであり、原因の一つとして経済成長の鈍さが挙げられている3。また、人口一人当たりにおける公的支出と民間支出の割合はOECD平均と近い数字であるにもかかわらず、2009年から2013年までの日本の人口一人当たりの年間の医療費支出の増加率の平均は同期間におけるOECD加盟国全体の平均増加率と比べてはるかに高いことが指摘されている4。

医療費の増加要因

日本の医療支出が増加する要因としては、他の先進国と同様に高齢化・医療技術の高度化・医療需要の増加などが挙げられる。なかでも人口の高齢化に伴う医療費の増加は特に重要である。2011年には病院支出の約64%が65歳以上の高齢者(2012年時点で総人口の約23%)のケアに充てられていた5が2020年までには高齢者の割合が日本の総人口の約30%に上り、高齢者ケアへの支出は国の医療支出全体の66%に達する見込みである6。

医薬品

近年、医薬品支出は多くの国々で鈍化の傾向にあるものの、日本においては増加傾向にある。 2009年から2013年にかけて日本の医薬品支出における公的支出の割合は年間5%のペースで増加しており、2013年の国民一人あたりの医薬品支出額はOECD加盟国の中で2番目に高い数値であった。この高額な医薬品支出の背景のひとつとして、日本の市場におけるジェネリック医薬品の浸透率の低さが挙げられる。2013年時点において、医薬品市場の総額に対するジェネリック医薬品の市場シェアはOECD平均で24%であったのに対し、日本ではわずか11%に留まっている。また、量的ベースで見ても、市場全体におけるジェネリック医薬品のシェアはOECD平均が48%にのぼるのに対し、日本においてはわずか28%である。一方で、アメリカ、イギリス、ドイツにおけるジェネリック医薬品の量的ベースの市場シェア率は80%を超えている7。ここ数年、日本政府はジェネリック医薬品のさらなる普及に向けて様々な取り組みを行っている。例えば、2002年の診療報酬改定・薬価改定時においてはジェネリック医薬品の処方箋料・調剤料によるインセンティブを導入した。しかしながら、2007年に経済財政改革の基本方針(「骨太の方針」)の一環で量的ベースでのジェネリック医薬品の普及率の目標を30%とすると示されるまでは具体的な数値目標は掲げられておらず、政府の方向性はやや曖昧なものであった。また同年、厚生労働省により「後発医薬品の安心使用促進アクションプログラム」が策定され、ジェネリック医薬品とその品質、調剤に関して患者の理解を促進するための具体策が提示された。また、2008年から2012年の間にはジェネリック医薬品の普及率のさらなる増加に向け、診療報酬や調剤制度の改定などを含む様々な施策が導入された。2013年、厚生労働省発表の「後発医薬品のさらなる使用促進のためのロードマップ」の中で(代替可能な品目に関しての)ジェネリック医薬品の普及目標が新たに掲げられ、2010年時点で40%であった普及率を2018年までに60%に引き上げることが示された。同時に、普及率のモニタリングにより制度を強化していくことや、目標達成に向けて行政・医薬品業界・医療関係者が行うべき具体的な施策も提示された8。さらに2015年には、(代替可能な品目における)ジェネリック医薬品の使用率を80%以上とする新たな目標が発表された。

コラム:日本は「ベストマーケット?」

日本に来る諸外国の医薬品企業や業界団体の幹部は、口を揃えて「世界の中で日本が最も良い市場だ」だと言う。その理由のひとつは、医療制度や医薬品行政の予見可能性の高さである。日本では2年に1回の薬価改定で薬の価格が引き下げられるものの、その改定率は基本的に市場調査に基づく市場実勢価で決まること、また改訂率やその影響もある程度予測可能であることから、売上予測が比較的立てやすい、というものである。また欧米諸国に比べると、医薬品産業に対する国民の信頼度も高く、規制当局や政治家も医薬品業界に対して概ね寛大である。また、かつて日本は新薬の承認期間が欧米諸国に比べて長いとされる「ドラッグラグ」があると言われていたが、現在それは殆ど解消している。このような背景から、「日本が最良のマーケット、米国が最大のマーケット」(業界団体幹部)というコメントが生まれたのである。

一方で、2016年から開始される特例拡大再算定は、新規性が高い革新的な医薬品の価格設定を巡って、関係者の議論を引き起こしている。この制度は、市販後の売上が、メーカーによる年間売上予測を大幅に超えた場合などに医薬品の価格を最大50%引き下げるもの。通称、巨額再算定とも呼ばれ、2015年に上市されたC型肝炎治療薬が契機となって創設された。このC型肝炎治療薬は患者が長年待ち望んでいた画期的新薬。しかし、メーカーによる年間売上予測が1000億円未満であったのに対し、年間売上推計は5000億円に迫る勢いで予測を大幅に超えた。制度導入は止むを得ないとする政府や保険者に対して、医薬品業界は猛反発。「イノベーションを否定する制度で容認できない。ビジネスの予見可能性を奪うものだ(業界団体幹部)」などと制度の見直しを求めている。今後も、新薬や再生医療製品などで同じように「巨額」の製品が登場することが予想されている。

―日本も、他の諸国と同様に、医療技術の「イノベーション」と「医療財政の持続可能性」のジレンマに直面しているのである。

参考文献

1 OECD. 2015. “OECD Health Statistics 2015.” http://www.oecd.org/els/health-systems/Country-Note-JAPAN-OECD-Health-Statistics-2015.pdf (accessed 16 February 2016).

2 Data extracted on 12 November 2015 02:36 UTC (GMT) from OECD.Stat

3 OECD. Focus on Health Spending. OECD Health Statistics 2015. p. 3 Retrieved from: http://www.oecd.org/health/health-systems/Focus-Health-Spending-2015.pdf (accessed on 30 July 2015)

4 OECD. 2015. “OECD Health Data 2015.” http://www.oecd.org/els/health-systems/health-data.htm (accessed 12 November 2015).

5 OECD. Health at a Glance 2013: Health Indicators. p.162-163. Retrieved from: http://www.oecd.org/els/health-systems/Health-at-a-Glance-2013.pdf (accessed on 10 August 2015)

6 Ikegami, N., B.-K. Yoo., Hashimoto, H., Matsumoto, M. Ogata, H., Babazono, A., Watanabe, R., Shibuya, K., B.-M. Yang, Reich, M.R. and Kobayashi, Y. Japanese universal health coverage: evolution, achievements, and challenges. The Lancet. 2011; 378: 1106–15

7 OECD. Health at a Glance 2013: Health Indicators. p.14. Retrieved from: http://www.oecd.org/els/health-systems/Health-at-a-Glance-2013.pdf (accessed on 10 August 2015)

8 Japan Generic Medicines Association, http://www.jga.gr.jp/medical/about/generic07/