7.3医療機関の経営状況

医療機関の各種数値データ

病院、一般診療所、歯科診療所及び保険薬局における医業経営等の実態を明らかする調査として、厚生労働省が実施する医療経済実態調査がある。この調査は、2年に1回実施され、次期診療報酬改定の基礎資料となる[11]。

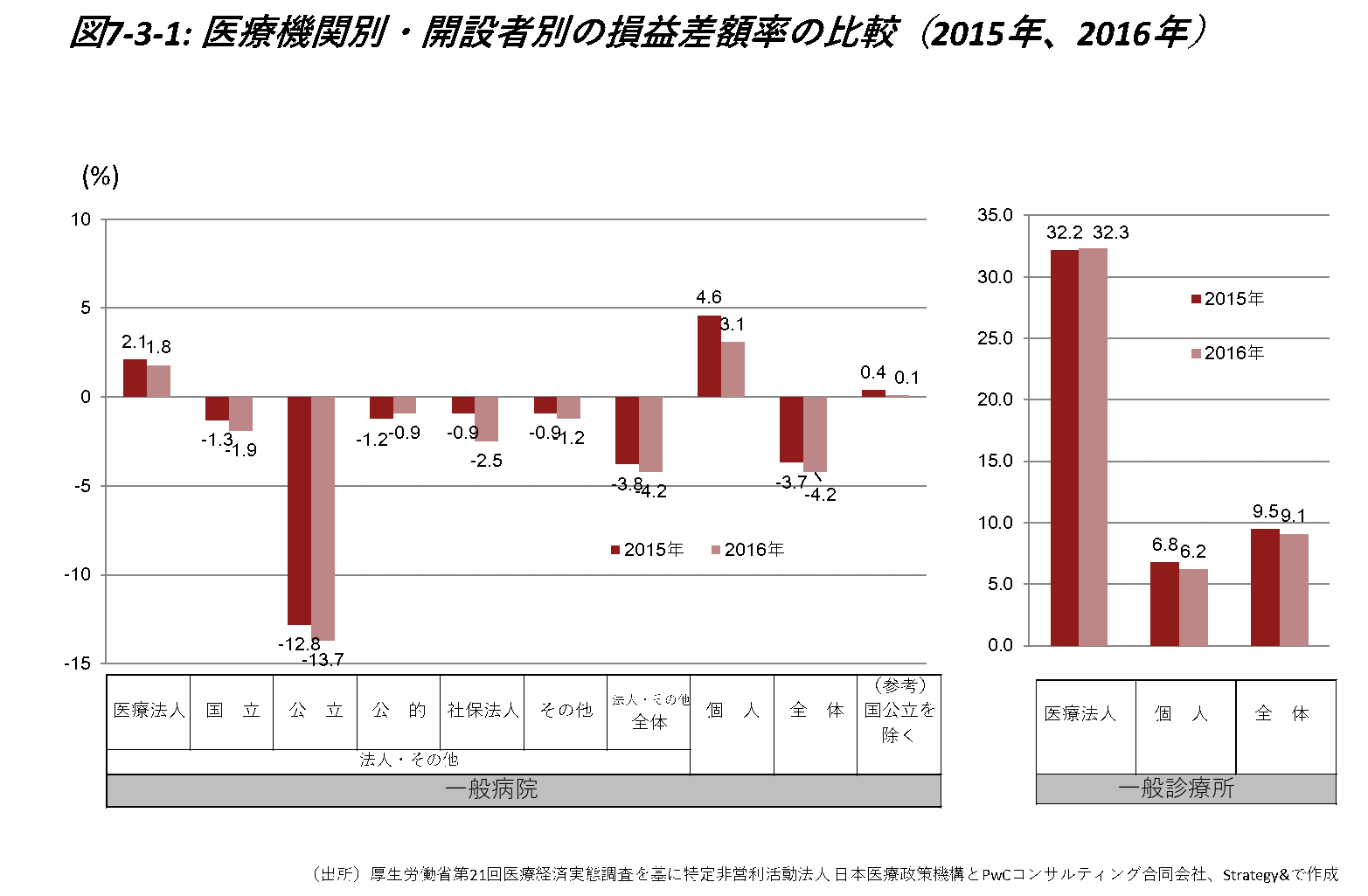

医療機関の経営状況について、医療機関別・開設者別の損益差額率の比較は図7-3-1の通りである。2016年度の⼀般病院の損益差額率は、全体で−4.2%、国公⽴を除くと+0.1%であった。一般病院では個人病院と医療法人を除き赤字であるが、特に公立病院の収益率が低い。

公立病院は不採算医療やへき地医療を担っており、一定の赤字は税財源などにより補填されている。赤字の要因としては、患者減少や費用面の問題が指摘されている。特に⼩規模の公⽴病院を中⼼に、平均単価は増加したものの、患者数の減少により収益が減少している[12]。

また、給与⽐率、医薬品⽐率、減価償却費率等が他の一般病院と比較して⾼くなっている。このような状況を踏まえ、「新公⽴病院改⾰ガイドライン」に沿って、公⽴病院の経営改善、地域の医療ニーズを踏まえた必要な病床機能の転換やダウンサイジングが推進されている。

一方診療所は、前年に引き続き黒字となっている。前回改定時の2014年度は15.5%であったが、2016年度は9.1%であった。

医療経済実態調査は、調査対象が異なるため前回の診療報酬改定前の状況と今回の改定前の状況を直接比較できない点や、サンプル調査であるため実際の医療機関の構成比と異なる点に留意が必要である。

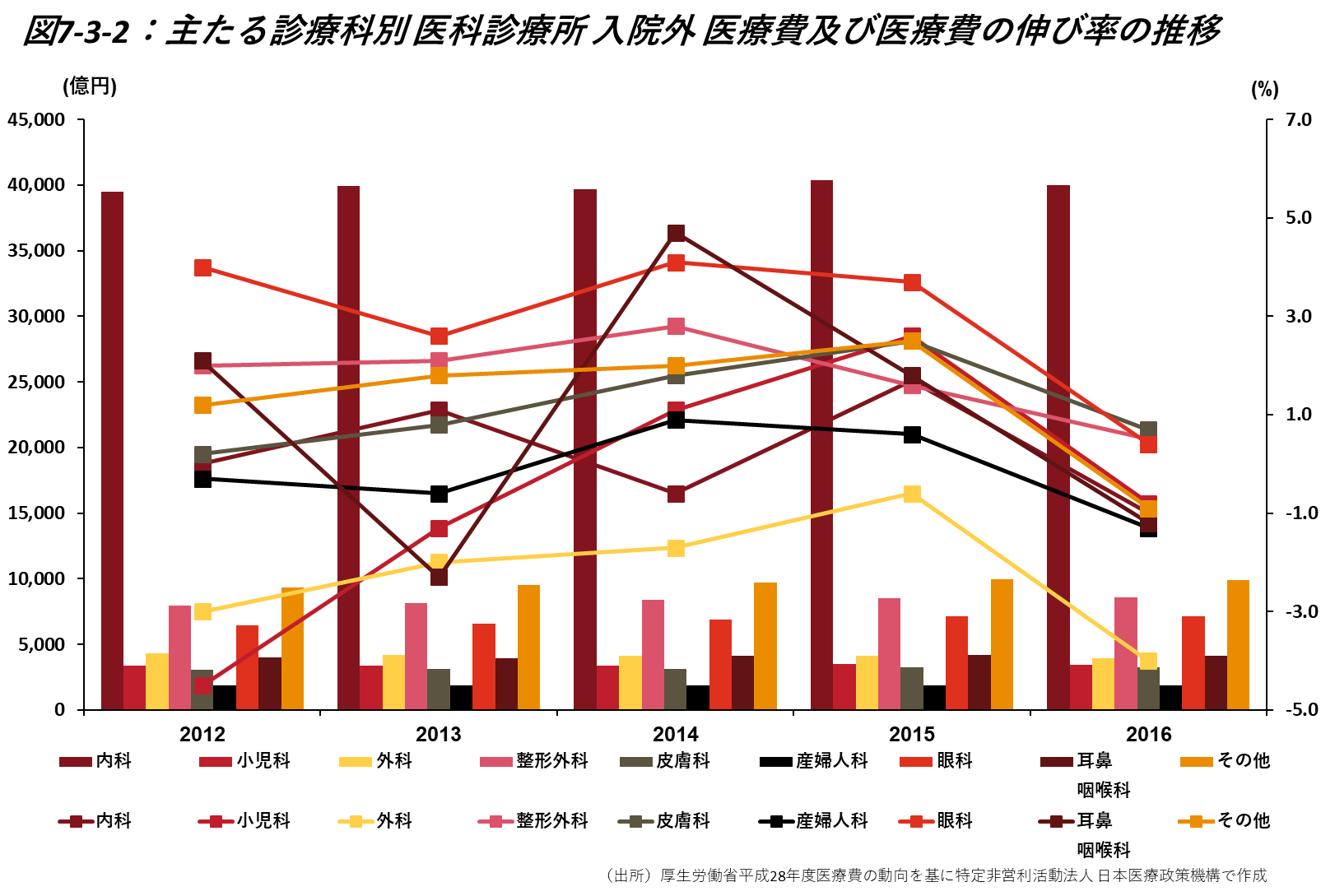

次に診療科別の医療費の推移についてみていく。図7-3-2からも分かるように、全ての診療科において医療費の実額としては大幅な変化はみえないものの、伸び率で比較すると内科と耳鼻咽喉科が他の診療科とは異なる推移を示している。また、小児科、外科、産婦人科は、マイナスの伸び率を示していることが多い。医療費の実額でみると、昨今のかかりつけ医の推進等の施策もあり、最大の患者数を診察することから内科が一番高くなっている。次に医療費の高い整形外科と比べ、その差は4倍以上となっている。

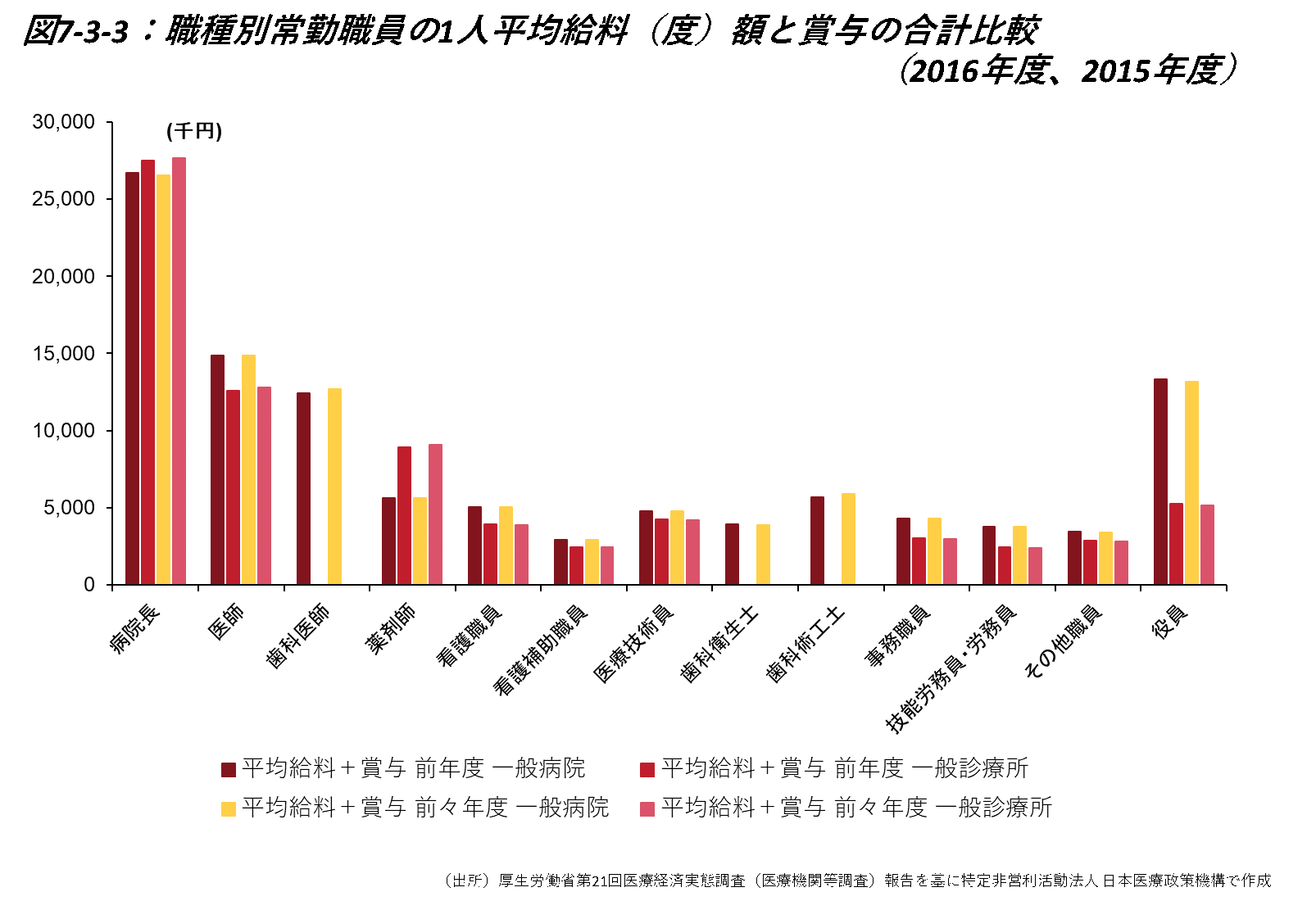

さらに、医療機関で働く常勤職員の平均給料額と賞与の合計を比較すると、図7-3-3からも分かるように一般病院、一般診療所とも、病院長、医師の平均給与額の合計が他の常勤職員と比較して高くなっている。また、常勤の薬剤師と役員以外では、一般病院と一般診療所の違いにかかわらず、平均給与額の合計は同じ職種間で大きな差はみられなかった。また一般病院、一般診療所ともに前年度、前々年度とそれぞれ比較しても大きな差はみられなかった。

参考文献

[11] 厚生労働省「医療経済実態調査(医療機関等調査)」http://www.mhlw.go.jp/bunya/iryouhoken/database/zenpan/iryoukikan01.html(アクセス日2017年12月14日)

[12] 財務省「補足説明資料(30年度診療報酬改定関係 第21回医療経済実態調査)」http://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia291108/01.pdf(アクセス日2017年12月14日)